Autor: Marek

Japonská ekonomika rástla veľmi rýchlo počas 70.

a 80. rokov minulého storočia. Hospodársky zázrak tejto krajiny pozdvihol

vojnou zdevastovanú ekonomiku po druhej svetovej vojne na úroveň druhej najväčšej

ekonomiky, podobne ako v súčasnosti sledujeme rast ekonomiky čínskej.

Hlavným motorom rastu bol však, na rozdiel od Číny, inovatívny prístup

k technológiám a manažment kvality. Exportne zameraná japonská ekonomika

rástla stabilne a krajina hromadila hospodárske prebytky vo forme

zahraničných aktív, hlavne dlhopisov USA.

Rýchly rast však spôsobil, že japonský jen sa stal

pre investorov veľmi atraktívnou investíciou a na medzinárodných trhoch

posilňoval na úroveň, kde ohrozoval exportne zameranú ekonomiku. Navyše aktíva

denominované v zahraničných menách s posilňovaním domácej meny

strácali hodnotu a japonská vláda sa rozhodla v osemdesiatych rokoch

ich postupným odpredajom znižovať riziko, ktorému bola v tejto situácii

vystavená. Odpredaj zahraničných aktív a následný nákup jenu však ešte

viac zvyšoval jeho hodnotu a Japonská centrálna banka znížila úrokové

sadzby na rekordne nízku úroveň. V roku 1987 klesla úroková miera päť krát,

až na úroveň 2,5%. Nízka úroková miera obmedzila zhodnocovanie jenu a podporila

exportne zameranú ekonomiku. Avšak lacné peniaze nafúkli domáci realitný sektor

a akciové trhy.

Vytvorená bublina dosiahla vrchol 29. decembra

1989, index Nikkei sa dostal na hodnotu 38 915 jenov. Po dvoch rokoch

kolapsu a deflačnej špirále sa znížil o 60%. Rovnaký pokles zasiahol

japonský realitný sektor a odrazil sa na hodnote japonských firiem. Zatiaľ

čo pred krachom bolo 8 z 10 najväčších svetových korporácií

z Japonska, v súčasnosti sa medzi nimi nenachádza ani jedna. Vláda

znížila úrokové miery blízko k nule, aby zastavila deflačnú špirálu

a udržala cenu aktív. Rovnako museli štátne finančné a poistné

inštitúcie skupovať domáce akcie, aby sanovali ich cenu a domáci dlh.

V súčasnosti vlastnia domáce banky a dôchodkové fondy 98% domácich

dlhopisov. Začalo obdobie, ktoré sa označuje ako stratená dekáda, ktorej

dôsledky neboli do súčasnosti vyriešené. Stimulácia infraštruktúrnych projektov

a investície do technológií nedosiahli očakávaný efekt. Ich dôsledkom bol

vysoký verejný dlh.

Ten je v súčasnosti na úrovni 208% HDP. Druhý

najvyšší na svete, hneď po Zimbabwe. V porovnaní, dlh Grécka sa pohybuje

na úrovni 166,4% HDP [1]. Dlhodobo stagnujúca ekonomika je len jedným

z problémov Japonska. Jej príčinou je nielen stav japonského hospodárstva

ale aj konkurencia krajín juhovýchodnej Ázie, hlavne Číny a Južnej Kórei.

Správa dlhu je v súčasnosti veľmi náročná, nielen kvôli jeho výške ale aj

štruktúre. V súčasnosti je polovica peňazí vyčlenených na správu dlhu

využívaná na platenie úrokov. Ak by náhle vzrástla inflácia, krajina sa rýchlo

dostane do inflačnej špirály, pretože ak by sa zvýšila cena dlhu o 100

bázických bodov, náklady na jeho správu by vyžadovali 10% zdrojov získaných

z daní. V takom prípade by rozpočet krajiny explodoval. [2] Splácanie

dlhu je silne závislé na vývoji inflácie a dôvere investorov.

V minulosti štátny dlh nakupovali domáci

investori avšak to naďalej nebude možné. Medián veku obyvateľstva je druhý

najvyšší na svete, na úrovni 44,6 rokov. Hneď za Monakom s 48,8 rokov. Vysoký

priemerný vek japonskej spoločnosti je demografický jav, ktorý má nevyhnutne

dôsledky ekonomické. Nielen v dimenziách výkonnosti pracovníkov, pretože

v prípade Japonska sa jedná o krajinu s vysoko sofistikovanou

a mechanizovanou výrobou. Fyzická práca je vo veľkej miere nahradená

strojmi a produkcia sa zameriava na výrobky s vysokou pridanou

hodnotou. Vysoký vek populácie a zvyšovanie podielu dôchodcov znižuje

mieru úspor. Rastúci segment post produktívnej populácie čerpá prostriedky

z dôchodkových fondov a znižuje tým disponibilné prostriedky, ktoré boli

doteraz využívané na správu verejného dlhu. Každá piata japonská domácnosť má

v súčasnosti jedného alebo dvoch ľudí vo veku nad 65 rokov a v roku 2025

to bude každá štvrtá. [3] V súčasnosti sa počet ľudí poberajúcich dôchodok

približuje počtu pracujúcich. S počtom ľudí, ktorí opúšťajú trh práce

a využívajú svoje úspory klesá ich miera na rekordne nízku úroveň, ako je

znázornené na obrázku 1. Vláda v budúcnosti nebude môcť rátať

s využívaním domácich úspor pri financovaní dlhu. Naopak, tieto zdroje

budú z domácej ekonomiky čerpané, čo povedie k nutnosti predávať

dlhopisy na medzinárodných trhoch a k rastu úrokových mier. Navyše

možnosti vlády predávať dlhopisy domácemu obyvateľstvu v súčasnosti

obmedzuje Basel II. Je len málo pravdepodobné, že zahraniční investori budú

ochotní nakupovať japonské dlhopisy pri súčasných úrokových sadzbách.

Obrázok 1

Porovnanie miery úspor v Japonsku a USA (Zdroj: Fed, Bloomberg)

V súčasnosti čelí japonská ekonomika

niekoľkým negatívnym javom. Situácia a smerovanie japonského hospodárstva sú

neisté, zvlášť po katastrofe v jadrovej elektrárni Fukushima Daiichi.

Hlavné problémy sa dajú zhrnúť do nasledovných bodov:

·

vysoký verejný dlh na úrovni 208% HDP,

·

riziková štruktúra dlhu, citlivá na infláciu a rast

úrokových mier,

·

dlhodobo stagnujúca ekonomika a rast konkurencie zo

strany Čínskej ekonomiky,

·

vysoký pomer post produktívnej a produktívnej časti

populácie.

2 Katastrofa v jadrovej elektrárni Fukushima Daiichi

Prílivová vlna tsunami, spôsobená podmorským

zemetrasením v hĺbke 30 km, poškodila jadrovú elektráreň Fukushima

I v meste Okuma, ktoré sa nachádza na východnom pobreží Japonska.

Elektráreň v dôsledku zemetrasenia aktivovala núdzový režim a aktívne

reaktory boli zastavené. Spustil sa režim núdzového chladenia, avšak prílivová

vlna narušila spojenie medzi reaktormi a núdzovými generátormi. Narušenie

spôsobilo výpadok cirkulácie chladiacej vody v reaktoroch a tie sa začali

prehrievať. Zemetrasenie a vlna tsunami znemožnili priamy zásah

bezpečnostných a odborných pracovníkov, ktorí sa snažili zabrániť

tragédii. Nasledovala séria výbuchov a reaktory 1, 2 a 3 sa začali

roztápať.

Záchranné jednotky sa snažili reaktory chladiť

morskou vodou, čo spôsobilo sériu ďalších výbuchov, ktoré reaktory poškodilo

ešte viac. Keď úroveň vody v priestore palivových tyčí klesla, reaktory sa

opäť začali prehrievať. V okolí 20 kilometrov začala evakuácia

obyvateľstva. Vyšetrovanie, ktoré skončilo v decembri roku 2012,

preukázalo, že vláda tajne plánovala evakuáciu Tokia pretože očakávala úplnú

deštrukciu reaktorov. Tokio sa nachádza 130 kilometrov južne od elektrárne

Fukushima. Taktiež bola preukázaná panika v administratíve pri zistení, že

radiácia mohla zasiahnuť 10 000 vyhorených palivových tyčí umiernených

nechránene v blízkych bazénoch. [4]

Odhady priamych nákladov Fukushimskej tragédie sa

veľmi líšia. Súkromný think tank Japan Center for Economic Research, ktorý

vyhodnotil náklady na likvidáciu havárie, vrátane likvidácie/konzervácie

poškodených reaktorov, odškodnenia obetí a odkúpenia a dezaktivácie

rádioaktívnej pôdy, ich odhadol na 20 biliónov jenov. [5] V prípade

preukázania oveľa väčších škôd, ako vláda oficiálne priznáva, budú priame

náklady na jej odstránenie väčšie. Mnoho indícií naznačuje, že bolo zasiahnuté

väčšie územie ako autority prezentujú a v japonskej spoločnosti

panuje voči prezentovaným číslam a krokom vlády skepsa. Aj z tohto

dôvodu japonská verejnosť podporuje odstávku všetkých jadrových elektrární.

V súčasnosti neoperuje len jeden z 54 japonských jadrových reaktorov,

pretože lokálne vlády a komunity odmietajú ich opätovnú prevádzku. [6] Strach

z účinku nukleárnych technológií je v japonskej spoločnosti hlboko

zakorenený od konca druhej svetovej vojny.

V súčasnosti je situácia stále neistá,

choroba z ožiarenia sa objavila v regiónoch, v ktorých by sa

vyskytnúť nemala. Nedávne úniky rádioaktívnej vody nasvedčujú tomu, že situácia

je stále vážna. V marci tohto roku uniklo z elektrárne 120 ton

rádioaktívnej vody a v apríli ďalších 12 ton, ako informovala

Tokijská spoločnosť pre elektrickú energiu. [7]

3 Nepriame

ekonomické dôsledky jadrovej havárie vo Fukushime pre japonskú ekonomiku

Odstavenie všetkých jadrových reaktorov znamená

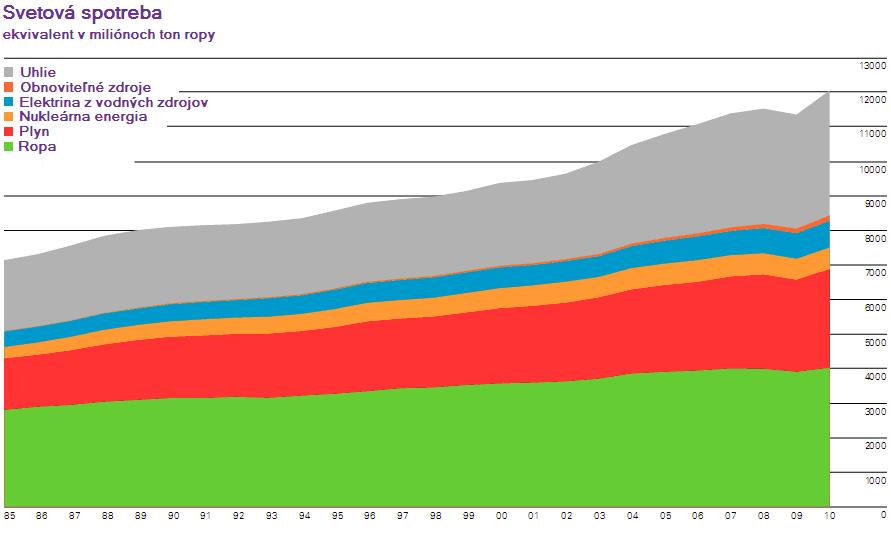

pre japonskú ekonomiku zásadný výpadok energetickej produkcie. Japonská

ekonomika je vysoko mechanizovaná a vyžaduje stálu úroveň dodávok

elektrickej energie. Produkcia elektrickej energie z jadra sa podieľa na

celkovej produkcii energie 30%. Japonsko po odstávke všetkých jadrových

zariadení prišlo skoro o tretinu produkcie elektrickej energie. Elektrická

energia je zásadná pre stabilný chod produkčných kapacít japonského

hospodárstva. Rast HDP krajiny úzko koreluje s rastom spotreby elektrickej

energie, ako je prezentované na obrázku 2.

Obrázok 2

Vzťah HDP Japonska a spotreby elektrickej energie v Japonsku (zdroj:

Federácia energetických korporácii Japonska; dostupné na: http://www.zerohedge.com/article/richard-koos-world-balance-sheet-recession-revised-and-japanese-electricity-shortfall-quanda

)

Takto prudký výpadok energie je neudržateľný

a preto bol kompenzovaný elektrárňami produkujúcimi energiu

z fosílnych palív. Tieto elektrárne však nie sú dizajnované na stále

zásobovanie plným výkonom. Slúžia na kompenzáciu nedostatku energie počas špičkovej

spotreby a majú skôr doplnkovú funkciu v rámci dodávok elektrickej

energie. Jedná sa preto o dočasné a provizórne riešenie. Vláda bude

musieť nevyhnutne nájsť nové alternatívy produkcie elektrickej energie, čo bude

vyžadovať zásadné investície alebo bude musieť administratíva zakročiť proti

vôli občanov, sprevádzkovať jadrové elektrárne a riskovať sociálne

nepokoje. V každom prípade bude akýkoľvek scenár náročný. Nečinnosť

v tomto smere bude znamenať nedostatok energie pre priemysel. Región

Kansai, ktorý sa podieľa na HDP krajiny 20% je ohrozený nedostatkom energie na

úrovni 25% vo fáze letnej špičkovej spotreby. [8] Nedostatok energie zvýši

výrobné náklady, naruší sofistikované zásobovanie produkčných kapacít (hlavne

systém just-in-time) a znepríjemní život obyvateľstva počas letných dní.

Zvýšenie nákladov pocítia hlavne exportéri, ako napríklad spoločnosť Nissan Motor,

ktorých produkty na zahraničných trhoch strácajú konkurencieschopnosť

z dôvodu 47% zhodnotenia jenu voči doláru od začiatku finančnej krízy

v roku 2007.

Od začiatku krízy najväčšie ekonomiky znížili

úrokové miery blízko k nule. Dolár a euro začali na medzinárodných trhoch

oslabovať. Spolu s dolárom klesal aj čínsky juan, ktorý je na americkú

menu naviazaný. Japonské výrobky začali na medzinárodných trhoch strácať

konkurencieschopnosť nielen posilňovaním jenu ale aj oslabovaním mien

obchodných partnerov. Po katastrofe spôsobenej prívalovou vlnou bolo nevyhnutné

na obnovu infraštruktúry a zničeného majetku vynaložiť veľké množstvo

prostriedkov. Japonsko vlastní veľké množstvo aktív denominovaných

v zahraničných menách, ktorých hodnota sa pohybuje na úrovni 2 bilióny

dolárov, z toho približne jeden bilión tvoria dlhopisy USA [9]. Prudký

odpredaj zahraničných aktív a nákup domácej meny na platby za

rekonštrukciu by jen vyniesol ešte vyššie. Japonská ekonomika by sa po vážnej

katastrofe, oslabeným zahraničným obchodom vplyvom predraženej meny

a vysokým verejným dlhom dostala do serióznych problémov. Situácia bola

natoľko vážna, že centrálne banky krajín G7, pod vedením vtedajšej ministerky

financií Francúzska Christine Legarde, začali koordinovaný útok na japonský

jen. Ráno, 18. marca 2011 začali centrálne banky predávať jen a nakupovať

doláre, eurá, švajčiarske franky a iné meny, aby uhasili dopyt po jene zo

strany Japonska. [10] Tak ako bola situácia vážna, bolo jej riešenie elegantné

a rýchle. Nie je preto náhodou, že Legade získala miesto predsedníčky Medzinárodného

menového fondu po odchode Dominique Strauss-Kahna.

Nutnosť nahradiť tretinu spotreby energie

fosílnymi zdrojmi vytvára vážny tlak na obchodnú bilanciu krajiny. Japonsko

nemá prakticky žiadne zdroje fosílnych palív. Je odkázané na dovoz ropy aj

zemného plynu. Náhrada jadrovej energie bude vyžadovať ich nákup

v zahraničí. Podľa odhadov budú stáť náklady na tvorbu elektrickej energie

v tepelných elektrárňach 3 bilióny jenov (38 miliárd dolárov) ročne

a vyššie náklady za energie môžu zvýšiť produkčné náklady až o 7,6

biliónov jenov za rok. [11] Dôsledky importu veľkého množstva energetických

komodít začali byť zjavné v januári tohto roku, keď obchodný deficit

dosiahol 1,5 bilióna jenov, ako je prezentované na obrázku 3. Takýto prepad je

bezprecedentný, najväčší v povojnovej histórii krajiny a prekonal

deficit, ktorý nastal na začiatku globálnej hospodárskej krízy.

Obrázok 3

Obchodná bilancia Japonska (zdroj: Ministerstvo financií, Japonsko)

Japonská ekonomika je zameraná exportne. Krajina

si mohla dovoliť vysoký verejný deficit vďaka dlhodobému hromadeniu

hospodárskych prebytkov zo svojej obchodnej činnosti a predajom verejného

dlhu domácim investorom. Japonsko má malé zásoby nerastných surovín, ktoré musí

dovážať a produkuje výrobky s vysokou pridanou hodnotou. Na rozdiel

od Číny, ktorá je taktiež odkázaná na export svojich výrobkov, Japonsko

produkuje výrobky vysokej kvality, pričom využíva pokrokové

a sofistikované technológie. Dováža okrem surovín aj veľké množstvo

komponentov, ktorých výrobu presunuli japonské spoločnosti do krajín

s nižšou cenou práce. Takýto hospodársky model však vyžaduje jednak veľké

platby za dovážané suroviny, energie a komponenty. Na druhej strane je

výroba produktov s vyššou pridanou hodnotou závislá na veľkom množstve

energie využívanej v mechanizovaných a technologicky náročných

procesoch. Japonsko je v rebríčku spotreby elektrickej energie 4. na

svete. V prípade, že nebude mať jej dostatok, zvýšené náklady sa premietnu

do ceny Japonských výrobkov, čo ešte viac oslabí situáciu domácich exportérov.

Okrem toho, že HDP Japonska klesá už 4. kvartál

a krajina sa oficiálne ocitla v recesii, export sa stále nezotavil na

úroveň, ktorú dosiahol pred vznikom globálnej hospodárskej krízy. Po rýchlom

ale krátkom zlepšení však export dlhodobo klesá, ako je preukázané na obrázku

4. Hlavným dôvodom klesajúceho exportu je silný jen a konkurencia krajín

s podobným zameraním exportných produktov, aké produkuje japonská

ekonomika. A to hlavne Južná Kórea a Čína, ktorá sa snaží zvyšovať

pridanú hodnotu svojich výrobkov a napreduje v oblasti inovácií.

Obrázok 4

Export Japonska (Zdroj: Ministerstvo financií, Japonsko)

4 Dôsledky Fukushimskej tragédie pre japonskú

a svetovú ekonomiku

Japonsko bojuje od začiatku 90. rokov

s pomalou a stále pokračujúcou hlbokou štrukturálnou krízou. Po

„stratenej dekáde“, ktorá v skutočnosti trvá viac ako dvadsať rokov

krajina nie je schopná situáciu riešiť. Príčin môže byť viac, ako napríklad

neustála snaha Japonska nakupovať dlhopisy USA, aj keď tieto investície nie sú

vždy v záujme domácej krajiny. Čína a Japonsko vlastnia približne

rovnaké množstvo dlhopisov USA a to hlavne z toho dôvodu, že USA sú

hlavný obchodný partner oboch krajín. Ak by sa tieto nákupy neuskutočnili,

úrokové miery USA by boli dlhodobo vyššie a americkí konzumenti by

obmedzili nákup spotrebného tovaru z Ázie. Japonsko však, na rozdiel od

Číny, ktorá aj napriek svetovej kríze dosahuje vysoký rast HDP, zažíva dlhodobú

krízu.

Najpálčivejší problém Japonska je verejný dlh

a jeho budúce financovanie. Tretia najväčšia svetová ekonomika dlží viac ako dvojnásobok

svojho hrubého domáceho produktu. Ako bolo prezentované, krajina sa nebude môcť

naďalej spoliehať na financovanie dlhu domácimi investormi a bude musieť

svoje dlhopisy predávať zahraničným investorom. Pri súčasnej kondícií japonskej

ekonomiky a enormnému dlhu bude rásť úroková miera, čo môže spôsobiť vážnu

fiškálnu krízu, vzhľadom na štruktúru financovania, pretože aj malé zvýšenie úrokovej

miery môže rozvrátiť verejné financie. Vláda môže získať peniaze zdanením

obyvateľstva a podnikov, čo však zníži konkurencieschopnosť japonských

produktov.

Rovnako sa začína prejavovať demografická kríza.

Dôchodcovia, ktorí pomáhali financovať štátny deficit budú prostriedky

z dôchodkových fondov čerpať. Vláda Japonska tak nielenže nebude môcť

rátať s dodatočným financovaním dlhu domácim obyvateľstvom a bankami,

ale bude musieť vyplácať čoraz väčšie množstvo prostriedkov ľuďom

v dôchodkovom veku. Vysoký priemerný vek sa odrazí aj na produktivite

japonskej ekonomiky. Japonsko bola krajina s tradične vysokou mierou

úspor. V súčasnosti je však ich miera nižšia ako v USA,

v krajine s tradične nízkou mierou úspor a spotrebe na dlh.

Japonská vláda sa dostáva do patovej situácie,

pretože bude musieť financovať starnúce obyvateľstvo, enormný štátny dlh

a k dispozícií bude mať klesajúci počet produktívnej populácie

a dlhodobo oslabujúce hospodárstvo. Jedinou možnosťou budú zahraniční

investori avšak, ako bolo spomenuté, taký krok povedie k vysokým úrokovým

mieram a fiškálnej kríze.

Druhým zásadným problémom japonskej ekonomiky je

silný jen. Japonské hospodárstvo je spájané s precíznosťou

a tradicionalizmom. Rovnakú povesť stabilnej a dôveryhodnej meny má

aj japonský jen. Od 90. rokov, kedy bola úroková miera znížená skoro na nulovú

úroveň, je jen pokladaný nielen za stabilný ale aj lacný zdroj financovania

v transakciách, ako sú napríklad carry trade. Tieto charakteristiky robia

jen žiadanou menou v časoch hospodárskeho vzrastu ale aj počas

hospodárskych kríz. Jen sa však kvôli vysokému dopytu dostáva na úroveň, na

ktorej poškodzuje domácich exportérov. Dlhodobá kríza japonského hospodárstva

a posilnenie jenu oproti ostatným menám znamená ďalšiu výzvu pre japonskú

ekonomiku. Ak by japonské elity chceli využiť zdroje uložené v zahraničí

na ozdravenie domácej ekonomiky, musia tak robiť veľmi pomaly a veľmi

potichu, pretože taký krok by jen posilnil ešte viac.

Ak by sa situácia vymkla z pod kontroly, je

otázne dokedy budú mať zahraničné centrálne banky možnosti stláčať jen nadol,

pretože závažnou krízou prechádza ako americká, tak aj európska ekonomika.

Japonská centrálna banka môže vytvárať jeny aby pomaly devalvovala menu, avšak

v domácej ekonomike by spôsobila infláciu, čím by vzrástla hrozba rastu

úrokových mier a utrpela by veľká časť populácie, hlavne starších ľudí.

Devalvácia jenu by zároveň opätovne poškodila producentov, ktorým by sa

predražil import surovín a komponentov. To znamená, že nielen po fiškálnej,

ale aj po monetárnej stránke sa Japonsko dostalo do patovej situácie. Rast jenu

poškodí domácich exportérov, ktorí v súčasnosti čelia závažným problémom

a obchodný deficit bude naďalej rásť. Pokles jenu poškodí obyvateľstvo a predraží

import surovín (hlavne surovín energetických.

Monetárna otázka je obzvlášť pálčivá, keď

zohľadníme ekonomické dôsledky tragédie vo Fukushime. Priame náklady na

odstránenie dôsledkov ako prílivovej vlny, tak aj jadrovej havárie budú

vyžadovať odpredaj zahraničných aktív. Navyše, obmedzenie všetkej jadrovej

energie spôsobuje japonskej ekonomike vážne problémy. To jednak po stránke

monetárnej, tak aj hospodárskej.

Exportéri v súčasnosti trpia nielen dlhodobou

krízou hospodárstva, starnúcou populáciou, vysokou úrovňou domácej meny

a budú musieť čeliť vysokému daňovému zaťaženiu za účelom splácania

verejného dlhu. K týmto problémom sa pridali výpadky energie

a predraženie vstupov vo forme energií. Práve dodávky ropy a zemného

plynu spôsobili rekordný obchodný deficit. Vzniknutá energetická kríza

vyhrocuje krízu monetárnu. V prípade, že bude jen rásť, utrpia exportéri

a bude rásť obchodný deficit. Na druhej strane ak bude jen klesať,

proporcionálne narastú náklady na dovoz energetických surovín a rovnako sa

deficit zvýši. Tým sa opäť bude znižovať konkurencieschopnosť domácich

exportérov a vzrastie inflácia.

Tragédia vo Fukushime vyhrotila všetky problémy japonskej

ekonomiky. Vláda aj centrálna banka sa nachádza v patovej situácii

v rozmeroch fiškálnych, monetárnych aj hospodárskych. Jediným riešením by

bola opätovná prevádzka jadrových reaktorov, avšak aj napriek evidentne

hroziacej kríze japonskej ekonomiky vláda s touto možnosťou neráta. Zdá

sa, že kolektívny strach a trauma z nukleárnych technológií sú väčšou

hrozbou ako kolaps ekonomiky. Ako píše vo svojej knihe analytik a investor

John Mauldin, ktorú vydal mesiac pred vznikom tragédie vo fukushime, „V

súčasnosti musia štáty voliť medzi riešeniami horšími a najhoršími.

Japonsko má však len najhoršie riešenia.“ [12]

5 Záver

Havária jadrových reaktorov vo Fukushime odhalila

všetky štrukturálne problémy japonskej ekonomiky a zároveň ich vyhrotila.

Je otázne, ako tieto problémy bude niesť upadajúca ekonomika so starnúcim

obyvateľstvom. Krajina je súčasnej situácii citlivá na vážnejšie otrasy svetových

trhov. Obzvlášť možná intervencia USA alebo Izraela proti Iránskemu jadrovému

programu, či už obmedzením ropných tokov alebo priamym vojenským zásahom by

šokovala ropný trh. Takýto jav by predražil cenu ropy, čím by hrozil Japonsku

energetický kolaps, pretože aj pri súčasných cenách tejto komodity japonský

obchodný deficit dosahuje rekordné čísla. Anomálie na finančných trhoch by

mohli prudko zvýšiť úrokové miery a Japonsko by sa mohlo ocitnúť

v platobnej neschopnosti.

Hlavné problémy, ktoré spôsobila havária jadrovej

elektrárne vo Fukushime:

·

nutnosť odpredávať zahraničné aktíva a nakupovať

domácu menu, čím sa znevýhodňujú domáci exportéri vplyvom zhodnocovania domácej

meny,

·

prudký nárast obchodného deficitu z dôvody nákupu

ropy a zemného plynu, ako kompenzácie produkcie energie po vyradení

jadrových reaktorov,

·

výpadky elektrickej energie a jej predraženie, ktoré

vedie k nárastu nákladov a znevýhodňuje domácich exportérov, zároveň

narušuje sofistikované prepravné a produkčné technológie,

·

rast celkových nákladov za energie jednak pre producentov

a aj pre obyvateľstvo, ktoré bude mať za následok rast inflácie, hrozbu

nárastu úrokových mier a explóziu rozpočtu krajiny.

Japonská ekonomika môže čoskoro balansovať na

hranici kolapsu. V prípade, že by havária v jadrovej elektrárni

spôsobila narušenie iba v jednej časti japonskej ekonomiky a hlavné

ekonomiky sveta by neboli postihnuté dlhovou krízou, riešenie situácie by

nebolo náročné. V súčasnosti však havária odkryla monetárne, fiškálne

a produkčné nedostatky Japonska. Zároveň svet čelí vážnej kríze niektorých

štátov eurozóny a dlhová kríza onedlho zasiahne aj USA, ktorého centrálna

banka minulý rok skúpila viac ako 60% domácich dlhopisov. V prípade

vážnych problémov Japonska, príde USA o hlavného partnera pri nákupe

svojho dlhu, čo môže mať pre USA závažné následky, rovnako ako pre celý svet.

Japonsko je 3. najväčšia svetová ekonomika a ak sa ocitne vo vážnych

problémoch, ocitne sa v problémoch celá svetová ekonomika.

Literatúra

[1] CIA, The World Factbook, dostupné na: https://www.cia.gov/library/publications/the-world-factbook/rankorder/2186rank.html

[2] Mauldin, J. – Tepper J. 2011. Endgame: The end

of debt supercycle and how it changes everything. John Wiley and Sons, Inc.,

2011. 252 s. ISBN 978-1-118-00457-9

[3] Štatistický úrad ministerstva vnútra

a komunikácií, Japonsko, 2010, dostupné na: http://www.stat.go.jp/english/data/handbook/c02cont.htm

[4] Fackler, M. 2010. New York Times, Japan

Weighed Evacuating Tokyo in Nuclear Crisis, 27. 2. 2012, dostupné na: http://www.nytimes.com/2012/02/28/world/asia/japan-considered-tokyo-evacuation-during-the-nuclear-crisis-report-says.html

[5] Kobayashi, T. 2011. FY2020 Nuclear Generating

Cost Treble Pre-Accident Level, Japan Center for Economic Research, 19. 7.

2011, dostupné na: http://www.jcer.or.jp/eng/research/pdf/pe%28kobayashi20110719%29e.pdf

[6] Harlan, Ch. 2012. The Washington Post, For

Japan, shutting down nuclear plants brings surge in oil, gas imports, 16. 4.

2012, dostupné na: http://www.washingtonpost.com/world/for-japan-shutting-down-nuclear-plants-brings-surge-in-oil-gas-imports/2012/04/07/gIQAGwPx1S_story.html

[7] Russia Today, 2012. Tons of radioactive water

spill from Fukushima nuclear plant, 5. 4. 2012, dostupné na: http://rt.com/news/fukushima-nuclear-water-leak-378/

[8] Sharp, A. – Fujioka, T. Bloomberg.

Nuclear-Free Summer Poses Growth Risk for Japan’s West, 29. 2. 2012, dostupné

na: http://www.bloomberg.com/news/2012-02-28/nuclear-free-summer-looms-over-japan-s-west-in-risk-to-growth.html

[9] Ministerstvo financií USA, Hlavní zahraniční

držitelia dlhopisov USA, dostupné na: http://www.treasury.gov/resource-center/data-chart-center/tic/Documents/mfh.txt

[10] Rickards, J. Currency wars – The Making of

the Next Global Crisis, Penguin Books, Ltd., London. 2011. s. 127. ISBN

978-1-101-55889-8

[11] Kaneko, K. Reuters. Factbox: Japan's looming

nuclear shutdown and possible impact 22. 7. 2011, dostupné na: http://www.reuters.com/article/2011/07/22/us-japan-power-forecasts-idUSTRE76L1O820110722

[12] Mauldin, J., 2011, Endgame – The End of The

Debt Supercycle and How It Changes Everything, New Jersey, John Wiley and Sons,

Inc., 2011, s. 258. ISBN 978-1-118-00457-9

{kind=link}